این روزها همه درباره قانون جدید چک حرف میزنند. چه خبر است؟ اتفاق ترسناکی افتاده؟ تصمیم متفاوت و سرنوشتسازی درباره این کاغذ پردردسر و بهادار اتخاذ شده؟ نه. اوضاع آنقدرها که نمایش میدهند یا در فضای مجازی برایش تیتر میسازند، عجیب و غریب نیست، تغییرات مفیدی که قبلا دربارهاش شنیده بودیم، قرار است به اجرا دربیاید. اینجا -بدون هیجانزدگی- دربارهاش حرف زدهایم.

قانون جدید چک چرا نقل محافل است؟ چک تا همین چند وقت پیش یکی از گرفتاریهای بزرگ معامله در ایران بود. افراد از موجودی حساب یکدیگر خبر نداشتند و نمیدانستند چکی که به دستشان میرسد، به سرعت تبدیل به پول میشود یا نه؟ همه از وضعیت و تعدد زندانیان مالی، مشکلات چک حامل، چند دست چرخیدن هر چک و بسیاری مشکلات ریز و درست دیگر خبر داریم. این گرفتاریهای ناتمام بانک مرکزی را به فکر انداخت تا قوانین جدیدی برای چک تهیه کند. بانک مرکزی میگوید با قوانین جدید دنبال آن بوده که اعتبار از دسترفته را به چکها برگرداند.

مراحل کامل دریافت دسته چک | بهروزرسانی شده

قانون جدید چک در سال 1400

«قانون اصلاح قانون صدور چک» توسط نمایندگان مجلس شورای اسلامی در ۱۳ آبان ۱۳۹۷ تصویب شد و در همه این سالها در رسانهها کموبیش به آن پرداخته بودند. حتی بخشی از آن هم قبل از پایان مهلت قانونی، توسط خود بانک مرکزی به اجرا رسید. پس چرا حالا این همه خبرساز شده؟ چون پس از گذشت تقریبا ۲ سال از زمان تصویب (مدت زمان قانونی ارائه شده به بانک مرکزی برای تهیه زیرساختها و مقدمههای لازم اجرای قانون)، حالا به موعد اجرای آن رسیدهایم. مهلت قانونی تمام شده و آذرماه باید قانون جدید، تمام و کمال اجرا شود.

معطل حساب خالی نمیمانید

فایده دیگر قانون جدید چک اعتبارسنجی صاحب دسته چک است. در گذشته هرکسی می توانست حتی با حساب خالی چک بنویسد و طرف معاملهاش را با وعده پر کردن حساب مدتهای طولانی بلاتکلیف بگذارد. حالا دیگر از آن خبرها نیست و بانک مرکزی افراد را اعتبارسنجی میکند. با این شرایط افراد نمیتوانند بیشتر از مبلغ اعتبارشان چک صادر کنند.

در گذشته همچنین دریافت کننده چک تنها میتوانست از حساب متصل به چک برداشت کند و برداشت از سایر حسابهای صاحب چک، مشروط به اجازه قوه قضاییه و فرآیند دشوارتری بود. با قانون جدید چک تمام حسابهای بانکی افراد به دستهچکشان متصل است و اگر حساب اصلی متصل به چک خالی بود، بانکها اجازه دارند که از تمام حسابهای صاحب چک در همان بانک (به ترتیب اولویت از حساب جاری، حسـاب قـرضالحسـنه پسانداز، حساب سرمایهگذاری کوتاهمدت و حساب سرمایهگذاری بلندمدت) برداشت کنند.

چک راحتتر برگشت میخورد!

یکی دیگر از ویژگیهای قانون جدید چک این است که برخلاف گذشته میتوانید به سرعت مجرم را به دام بیاندازید. چطوری؟ در گذشته اگر فردی چک بلامحل صادر میکرد، دارنده چک نمیتوانست اموالش را توقیف یا او را ممنوعالخروج کند. او برای این کار مجبور بود دادخواست تنظیم کند و به دادگاه برود تا در نهایت دادگاه چنین حکمی دهد.

حالا این فرآیند حذف شده و افراد میتوانند بدون ثبت درخواست و حکم دادگاه، چکهایی را که گواهی عدم پرداخت دارند، به دادگستری ببرند و دادگستری به راهنمایی رانندگی و ثبت اسناد دستور میدهد که پلاک خودروهای مالک چک و ثبت اسناد، سایر اموال مالک چک را به نفع طلبکار ضبط کند.

مراحل گام به گام برگشت زدن چک در قانون جدید

- مراجعه دارنده چک به بانک و تقاضای صدور گواهینامه عدم پرداخت

- ثبت آنی اطلاعات چک در سامانه چکهای برگشتی بانک مرکزی و درج کد رهگیری بر روی گواهینامه عدم پرداخت

- مراجعه به یکی از دفترهای خدمات الکترونیک قوه قضاییه و ثبت شکایت، فقط با داشتن کد رهگیری

- بررسی ظاهر چک و تایید صحت آن توسط قاضی پرونده در مدتی کوتاه و صدور اجرائیه

- فرصت ۱۰ روزه به صادرکننده چک برگشتی برای تامین موجودی (از زمان صدور اجرائیه)

- در صورت تامین نشدن مبلغ، ورود به مرحله پیگیری قضایی و صدور حکم توقیف اموال، ممنوعالخروجی و…

مراحل و روش برگشت زدن چک

موارد بررسی چک توسط قاضی

هر قاضی برای صدور اجرائیه ۳ شرط را در ظاهر چک بررسی میکند و با تایید کد رهگیری حکم صادر میکند، آن ۳ مورد این است:

- در متن چک، وصول وجه آن منوط به تحقق شرطی نشده باشد

- در متن چک قید نشده باشد که چک بابت تضمین انجام معامله یا تعهدی است

- گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت توسط صادرکننده چک نبوده باشد

چک برگشت بخورد دیگر چک جدید صادر نمیشود

دارنده دستهچک میتواند بر اساس اعتبار خود چک صادر کند و امکان هم دارد که آن چک ثبت شده در سیستم بانک مرکزی، برگشت بخورد. ولی در قانون جدید، پس از برگشت نخستین چک، سامانه دیگر اجازه صدور و ثبت چک جدید را نمیدهد تا به این ترتیب از صدور چکهای بیمحل و بیاعتبار جلوگیری کند. از صدور چک بیاعتبار اول نمیشود جلوگیری کرد اما جلوی آفت را از هرجا بگیری منفعت است!

جریمههای چک برگشتی

حالا اگر چک برگشت بخورد، چه مشکلاتی برای دارنده چک بیاعتبار پدید میآید؟

- جلوگیری از افتتاح هرگونه حساب و صدور کارت بانکی جدید

- متوقف کردن گردش مالی و پولی در کلیه حسابها و کارتهای بانکی به میزان کسری مبلغ چک

- پرداخت نشدن هرگونه تسهیلات بانکی یا صدور ضمانتنامههای ارزی یا ریالی

- عدم گشایش اعتبار اسنادی ارزی یا ریالی

- ممنوعیت ارایه دستهچک جدید در سامانه صیاد

روشهای رفع سوء اثر چک

ثبت اطلاعات و تایید دریافت چک در سامانه صیاد

برای بازگرداندن اعتبار به چکها و اجرای دقیق قانون جدید چک باید اطلاعات چک در سیستم بانکی ثبت شود. یعنی چک، فقط به نوشتن روی برگه و امضا خلاصه نمیشود. تمامی افرادی که قصد استفاده از دستهچک جدید را دارند موظف هستند که پس از صدور چک، اطلاعات چک صادر شده (مبلغ و تاریخ و موضوع) را همراه اطلاعات دریافتکننده چک در سامانه صیاد (سامانه صدور یکپارچه دسته چک) بانک مرکزی ثبت کنند.

اما این همه ماجرا نیست؛ گیرنده چکهای جدید هم باید به سامانه صیاد سر بزند، اطلاعات چک را بررسی کند و دریافت چک را تایید کند. اگر هم چک مورد تاییدش نیست، مراتب عدم تایید خود را ثبت کند. دقیقا همه کارهایی که گیرنده چک با برگه چک انجام میداد باید در سامانه صیاد هم انجام دهد.

یعنی سامانه صیاد مرجع اصلی بانکها برای هرگونه ردوبدل کردن چک است و برگه کاغذی چک به تنهایی کافی نیست.

چگونه اطلاعات چک را در سامانه صیاد وارد کنیم؟

از این به بعد برای نوشتن، انتقال و تایید چک به اینترنت نیاز دارید. یا سیمکارتی باید داشته باشید که به نام و شماره ملی خود شما ثبت شده باشد (یعنی برای بانکتان احراز هویت شده باشید که معمولا برای داشتن دستهچک و رمز دوم پویا این کار صورت گرفته است)؛ چه صادرکننده چک باشید و چه دریافتکننده چک. اما این ثبت اطلاعات چک (چکهای جدید از ۲۰ دی ۹۹ به صورت اختیاری) از کجا انجام میشود؟

- اپلیکیشنهای بانکها

- اینترنتبانکها یا همان بانکداری الکترونیک هر بانک

- مراجعه حضوری به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند

- ارسال پیامک (این روش هنوز اجرایی نشده است و آینده اضافه خواهد شد)

نکته یک: بعد از الزامی شدن ثبت اطلاعات چک در سامانه صیاد، در صورتی که اطلاعات چک در سامانه ثبت نشود، چک فاقد اعتبار است و بانکها آن را نقد نمیکنند و مسئولیتی هم ندارند. یعنی وظیفه کسی که چک را میگیرد به اندازه کسی است که چک را صادر میکند و هر دو باید به سامانه صیاد رجوع کنند؛ یکی برای ثبت اطلاعات چک و یکی برای مشاهده و اطمینان از ثبت اطلاعات.

نکته ۲: حالا اگر مندرجات برگه چک با اطلاعات سامانه صیاد مغایر باشد چه میشود؟ خب باید قبول کنیم که از این به بعد اصل، اطلاعاتی است که در سامانه صیاد ثبت شده و در صورت مغایرت، بانک از پرداخت وجه چک خودداری میکند. حالا اگر دارنده چک اصرار داشته باشد، بانک گواهی عدم پرداخت صادر میکند.

نکته ۳: گیرنده چک برای انتقال چک به شخصی دیگر باید (همانند صادرکننده چک) با سیمکارتی به نام خود یا شماره کارت بانکیاش که برای سیستم بانکی احراز هویت شده باشد، چک را به نفر بعدی منتقل کند و مشخصات نفر سوم (شامل نام و شماره ملی) را در سامانه صیاد بنویسد.

استعلام آنلاین چک برگشتی

پایان چک حامل در قانون جدید چک

با توجه به همین موردی که در بند قبل خواندید -یعنی ثبت اطلاعات دریافتکننده چک در سامانه بانک مرکزی- به این ترتیب با «چک در وجه حامل» خداحافظی میکنیم. طبق اعلام بانک مرکزی، صدور چک در وجه حامل در دستهچکهای جدید و از ۲۰ دی ماه به بعد ممنوع است و چک باید در وجه ذینفع مشخصی صادر و در سامانه صیاد هم حتما باید نام دریافتکننده چک قید شود.

نکته: اگر چک در وجه حاملی در دست دارید و مثلا تاریخ نقد شدن آن بعد از ۲۰ دی است، نگران نباشید. چک شما نقد میشود چون چک قدیمی است. چکهای جدید امکان صدور و ثبت در وجه حامل را ندارد و مشکلی برای چکهای قدیمی بهوجود نمیآید.

اگر چک در وجه حاملی در دست دارید و مثلا تاریخ نقد شدن آن بعد از ۲۰ دی است، نگران نباشید. چک شما نقد میشود چون چک قدیمی است. چکهای جدید امکان صدور و ثبت در وجه حامل را ندارد و مشکلی برای چکهای قدیمی بهوجود نمیآید

خداحافظی با پشت نویسی چک

دومین اثری که منوط شدن صدور چک به ثبت اطلاعات آن در سامانه ایجاد میکند، از بین رفتن «پشتنویسی چک» است! با ثبت در سامانه صیاد، امکان نظارت بر چک از لحظه صدور و کنترل افراد پرخطر برای بانک مرکزی فراهم میشود و عملاً پشتنویسی چک به صورت دستی حذف و تمام زنجیره نقل و انتقالات چک در سامانه صیاد اتفاق خواهد افتاد.

نکته: طبق اطلاعیه شماره ۵ بانک مرکزی، امکان انتقال چک با پشتنویسی حتی در چکهای جدید، تا اطلاع ثانوی وجود دارد.

چک تاریخ انقضا یا اعتبار دارد

بر اساس قانون جدید چک، تاریخ سررسید چکها نمیتواند بیشتر از ۳ سال از زمان دریافت دستهچک باشد. فرض کنید دستهچکی را در سال ۹۹ از بانکتان دریافت کردهاید، تاریخ سررسید چکهایی که در آن مینویسید، نمیتواند بیشتر از سال ۱۴۰۲ باشد و بیشتر از این تاریخ، چک شما اعتباری ندارد و در سامانه هم ثبت نمیشود.

نکته: دستهچکهای فعلی که در دست مردم هست به روال سابق کار میکند و نیازمند ثبت در سامانه صیاد نیست و همه قوانین چکهای قدیمی را دارد.

در قانون جدید چک دستهچک برای همه نیست!

با این تفاسیر دیگر گرفتن دستهچک هم کار هرکسی نیست و شرط مهم برای تحویل دستهچک آن است که متقاضی ورشکسته یا از نظر مالی ناتوان نباشد و اعتبار مالی کافی داشته باشد. به جز این، او نباید در 3 سال اخیر چک برگشتی داشته یا سوسابقهای به نام او ثبت شده باشد. همچنین بدهکار نبودن متقاضی دریافت دسته چک هم مهم است و افراد زمانی میتوانند درخواست دسته چک بدهند که تمامی بدهیهایشان را تسویه کرده باشند.

چک الکترونیک برای بیچکها

در قانون جدید چک اگر نیاز به چک داشتید اما نمیتوانستید دسته چک بگیرید، میتوانید به جای چک کاغذی تقاضای چک تکبرگ الکترونیکی دهید و بدون اعتبارسنجی و رتبهبندی چک بگیرید، اما باید بدانید که هرگونه تخلفی با چک الکترونیک دقیقا گرفتاریهایی مشابه دسته چک کاغذی دارد و برای استفاده دوباره از چک، نه تنها باید از چک برگشتیتان رفع سواثر کنید که باید ۳ سال صبر کنید تا بتوانید دوباره چک بگیرید. البته بد نیست بدانید این بخش از قانون جدید چک، دیرتر از بقیه اجرایی خواهد شد.

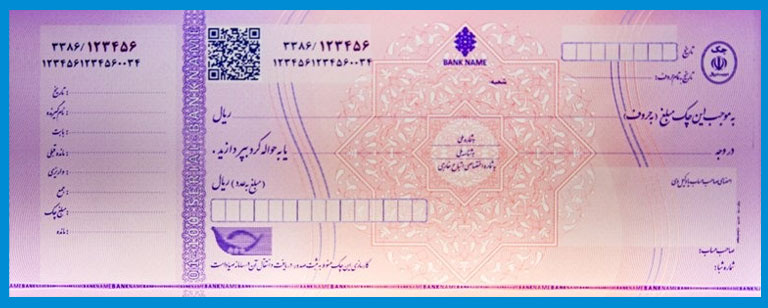

چک جدید چه شکلی است؟

ابعاد چکهای جدید مشابه چکهای یکدست شده صیادی است ولی رنگ چکهای جدید صورتی و بنفش خواهد بود. چکهای فعلی صورتی و سبز هستند و این تمایز باعث تشخیص چکهایی خواهد شد که باید در سامانه صیاد ثبت شده باشند و اجازه پشتنویسی و وجه حامل هم ندارند.

این چکهای جدید هم مثل سابق شناسه ۱۶ رقمی دارند، ولی عبارت هشداری «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است» نوشته شده. علاوه بر اینها، چکهای جدید یک بارکد دو بعدی هم دارد که گیرنده میتواند با اسکن بارکد، وضعیت اعتباری صادرکننده را استعلام کند.

تصویر دستهچکهای جدید از فروردین ۱۴۰۰

تصویر دستهچکهای جدید از فروردین ۱۴۰۰

چک صیاد چیست؟

اولین قدم آن بود که چکهای ایران دارای ظاهر همسان شوند تا گرفتاریهای حقوقی و فرآیند بررسیشان سادهسازی شود. بر اساس قانون جدید چک افراد موظف شدند از دستهچکهای متحدالشکلی با عنوان چک صیاد استفاده کنند و چکهای قدیمی منسوخ اعلام شد.

مهمترین ویژگی چک صیاد این است که شماره منحصربهفردی روی هر برگه چک ثبت شده است. افراد با ارسال این شماره به پیامک 701701 میتوانند از سوءسابقه صاحب چک آگاه شوند و قبل از آنکه دیر شود معاملهشان را برهم بزنند. توضیح روش استعلام گرفتن چک صیادی -که در این قانون جدید چک اهمیتش بیشتر هم شده- مفصل است که در لینک زیر بخوانید.

چطور استعلام چک صیادی را انجام دهیم؟

شیوهنامه جدید چکهای موردی

بهروزرسانی ۱۱ اردیبهشت ۱۴۰۰ | بانک مرکزی با صدور شیوهنامهای، مقررات ناظر بر چکهای موردی را در سال جدید ابلاغ کرد. این قانون حداکثر تا مرداد ماه ۱۴۰۰ اجرایی میشود. نکات مهمی که در این بخشنامه آمده را بخوانیم؛

- استفاده از چک موردی همانند چکهای معمولی است؛ یعنی فرد باید حساب جاری -ولی بدون دسته چک- داشته باشد و با ثبت در سامانه صیاد، چک صادر میشود.

- به هر مشتری، در هر بار تقاضا حداکثر ۲ فقره چک و در مجموع سالانه حداکثر ۵ فقره چک داده میشود.

- سقف مبلغ مجاز برای این نوع چکها، رتبه اعتباری یا امتیاز اعتباری فرد است که به او اعلام میشود. [تا زمان ابلاغیه جدید]

- چک موردی غیر قابل انتقال به دیگران است و صرفاً توسط شخصی که چک در وجه او صادر شده، تسویه میشود.

- از نظر ضوابط و مقررات بانکی و احکام حقوقی، همانند چکهای عادی است.

سامانه اعتبارسنجی چیست؟ | آنلاین رتبه اعتباری بگیرید

چکهای قدیمی چه میشود؟

نگران نباشید! چکهای قدیمی (به هر تاریخی که باشند، در وجه شخص یا حامل) همچنان اعتبار دارند و تابع زمان صدور خودشان خواهند بود تا به تدریج از چرخه مراودات بانکی و مالی خارج شود.

غیر از صاحب چک، کار برای کسانی که گیرنده چک هستند نیز سخت میشود. آنها باید مطمئن شوند چکی که میگیرند قدیمی است یا جدید و اگر جدید است (یعنی رنگش صوری و بنفش است، جمله هشداری، تاریخ اعتبار و بارکد دارد) باید در سامانه بانک مرکزی ثبت شده باشد.

بانک مرکزی این اطمینان را به دارندگان چک داده که این قانون جدید گام به گام و خیلی آرام اجرایی شود تا اوضاع را ملتهب نکند یا مردم را سردرگم نسازد. پس آرامشتان را حفظ کنید…

دیدگاه خود را بنویسید